欧洲央行数字货币的隐私问题

5 月 3 日,加密风险投资顾问和欧洲数字资产监管举报人帕特里克·汉森(Patrick Hansen)发布了一条长推文,希望引起公众对欧洲中央银行题为“数字欧元的隐私选择”的演讲的关注。该文件相对较短,由九张幻灯片组成,概述了欧盟中央银行数字货币 (CBDC) 中用户隐私的可能选项。

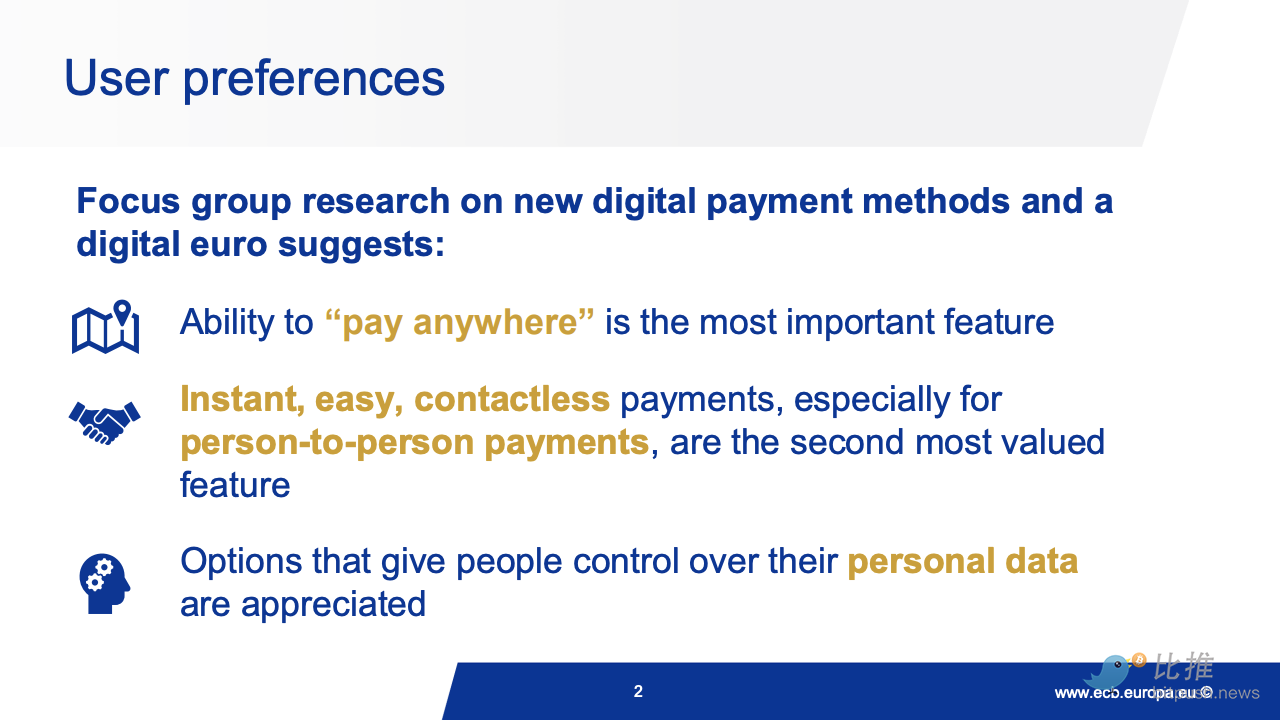

大约一年前,欧盟公民回应了欧洲中央银行关于数字欧元的咨询,明确表示隐私是任何数字欧元迄今为止最重要的功能。欧洲央行还通过一份掩饰文件回应了公众的要求,该文件的开头是:“一项关于新数字支付方式和数字欧元的工作组研究表明:能够‘随时随地支付’是最重要的功能;即时,方便的非接触式支付,尤其是人与人之间的支付,是第二大价值;让公众控制其个人数据的方法值得推广。”

p>

根据文件,公共隐私是一项基本权利,数字欧元的指导方针是由立法制定的。欧洲央行关于数字欧元的报告强调,隐私是未来用户的主要关注点。逐渐转向数字支付意味着默认情况下公众的隐私将减少。我们可能会选择保留某些类似现金的功能。但隐私需要在其他欧盟政策目标的背景下进行评估,特别是反洗钱和打击资助恐怖主义。

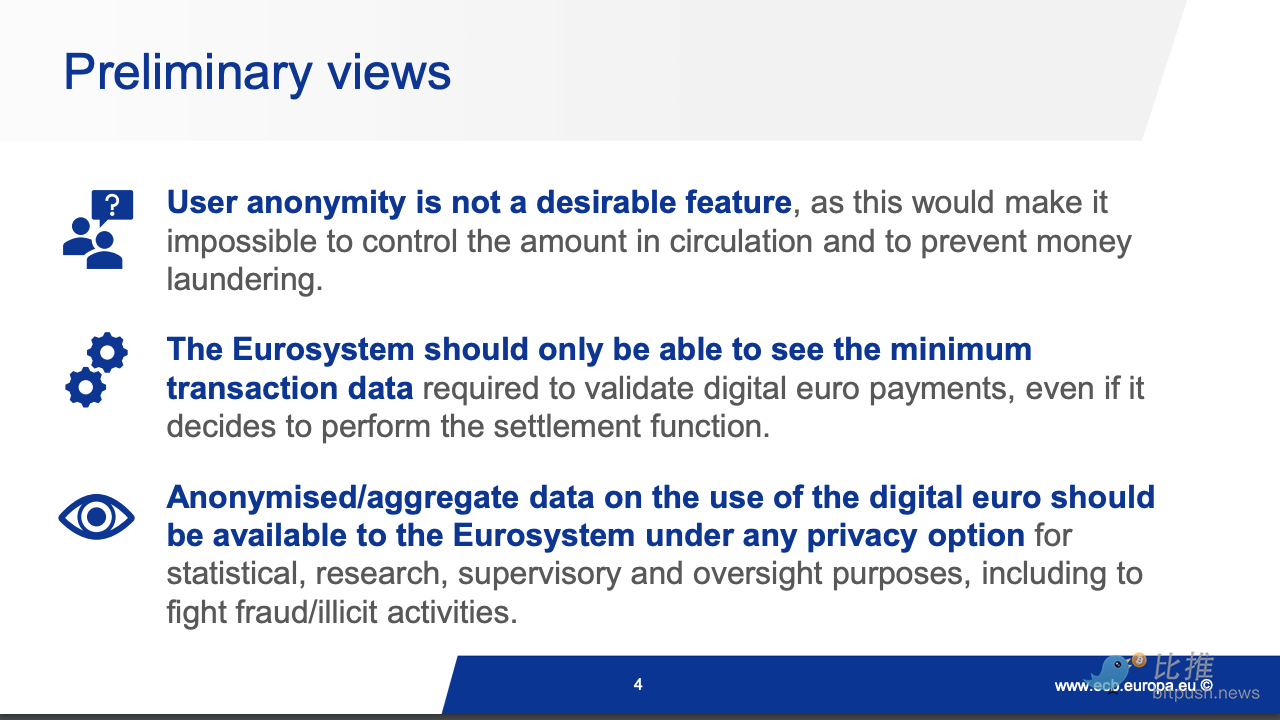

欧洲央行给出的初步看法是包括以下三点:

1)用户匿名不是一个可取的功能,因为它会使我们无法控制流通和防止洗钱。

2)即使系统决定将执行结算,欧元系统也只能访问验证数字欧元支付所需的最少交易数据。

3)在任何隐私选项下,应向欧元系统提供有关数字欧元使用情况的匿名/汇总数据数字货币是不是骗局,用于统计、研究、监视和监视目的,包括打击欺诈/非法活动。

目前,数字欧元的隐私准则由立法确定,数字欧元将为人们提供与私人数字解决方案相同级别的隐私。也就是说,用户在使用数字欧元之前需要经过身份验证,并且这些私人数据对中间商是透明的,以确保符合 AML/CFT 要求。

除了遵循当前的隐私准则外,该文档还提供了另外两个超越当前基调的“更理想”的隐私选项:

1)小额/低风险支付隐私:保留用户验证,仅对小额低风险支付行为、大额交易提供更高维度的隐私将按照基本的隐私准则运作。

2)离线就近支付的隐私:用户验证会保留,但在这种情况下,中间商和ECB都将无权访问交易数据,当然,为了控制非法活动的风险,在这种情况也只为小额和低风险的近距离支付提供了完全的隐私。

Hansen 表示很高兴看到欧洲央行正在研究这些选项,称它们为理想选择。理论上,在线下支付的情况下,根据实现的不同数字货币是不是骗局,这种支付方式几乎等同于实物现金支付。

最后,该文件提出了隐私和欧盟金融法规(尤其是反洗钱)之间的重要权衡,欧盟是否愿意降低反洗钱标准以提供更大的隐私规范?这些问题将在以后讨论。

汉森说他从文件中读到了三点:1)欧洲央行仍处于数字欧元设计的早期阶段;2)欧洲央行将与中介机构(银行)合作数字欧元的发行/接口; 3)目前,甚至未来,不太可能提供一定程度的用户隐私。如果数字欧元不能完美取代数字世界中的现金属性,这自然会引发一个大问题,央行数字欧元与现有的数字支付方式相比有什么好处?

在学术期刊《零售中央银行数字货币 (CBDC)、去中介化和金融隐私》中,作者 Kilian Wenker 写道:“对加密货币的快速增长、市场驱动的需求让中央银行感到担忧,因为它们通过货币政策可能会被彻底打乱。中央银行数字货币(CBDC)可以提供解决方案,但我们对其设计和后果的理解仍处于起步阶段。巴哈马发行的沙美元使中央银行成为存款垄断企业,导致“商业银行领域的融资风险、脱媒风险和偿付能力风险较高。我认为 CBDC 的匿名性是影响其采用的相对不利因素。与加密货币作斗争是 CBDC 无法解决的任务。”

央行数字货币还有很长的路要走。美国、加拿大、欧盟、中国等世界主要经济体都在争先恐后地制定自己的标准,但什么样的数字货币更受欢迎,仍然是一个值得探讨的问题。